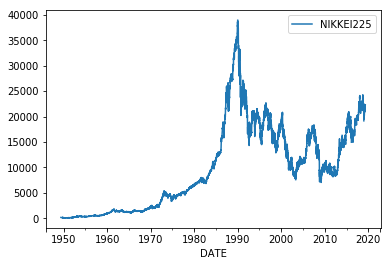

FREDから1949/5/16から2019/4/27日までの日経平均株価の終値を取得します。

tsd=web.DataReader("NIKKEI225", "fred", "1949/5/16")

株価データが取り込めたかどうかの確認。(先頭5レコード表示)

tsd.head()

データを表示して日経平均株価の終値の推移を確認します。

%matplotlib inline tsd.plot()

バブル崩壊とリーマンショックの落ち込みはグラフから読み取れます。 回復傾向なのはアベノミックスのおかげかもしれません。

大きな現象を判断するのには良いのですが、グラフの変動が激しいため細かい動きが見えにくくなっています。 そこで、データの対数を取って表示してみます。

import numpy as np np.log(tsd).plot()

1940年から1980年までのグラフの変動が確認できるようになりました。

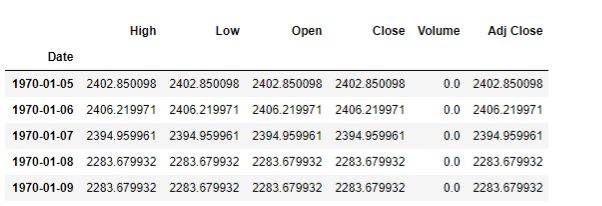

Yahooフィナンスから 始値、高値、安値、終値を取得します。

(先頭5レコード表示) ※1970年以降しかデータがありませんでした。

tsd.head()

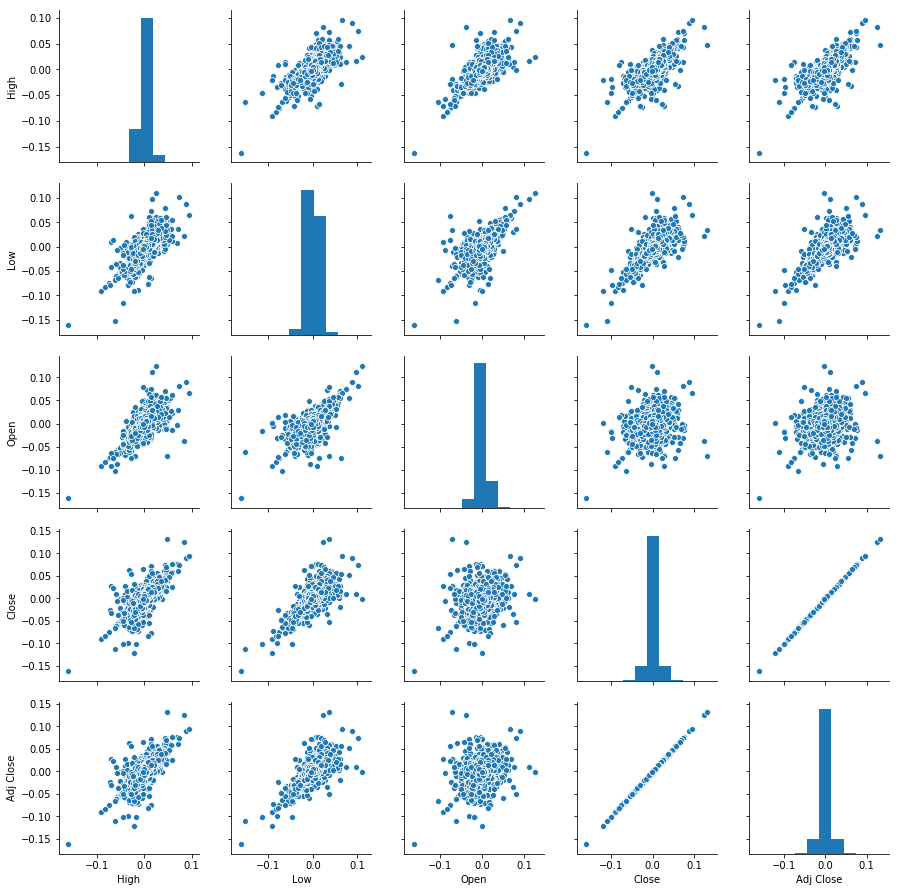

始値、高値、安値、終値 の相関関係の特徴を調べてみます。 SeabornのPairplot関数を使って表示してみます。

import seaborn as sns

dlntsd=np.log(tsd.drop("Volume",axis=1)).diff().dropna()

sns.pairplot(dlntsd)

sns.plt.show()

この関数を使うと、データの特徴を一望する事ができます。

「Excelとはちがうのだよ、Excelとは」やっと言えた。(ランバ・ラル語録)

この散布図をみて株価分析を進めれていくには、データアナリストとしての腕前が試される所です。 Pythonを使うと思考を中断せずに、いろいろな統計手法を用いて分析を行うことができます。

参照:個人投資家のためのFintechプログラム入門 日経BPムック